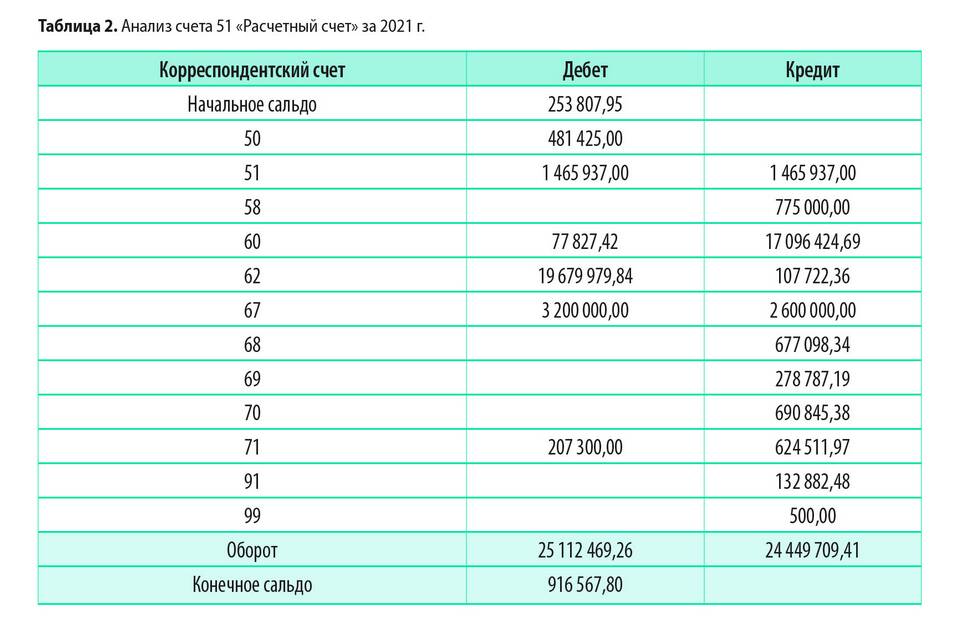

Кредитовое сальдо по счету 70 "Расчеты с персоналом по оплате труда" в бухгалтерском учете отражает задолженность организации перед своими сотрудниками по начисленной, но еще не выплаченной заработной плате.

Содержание

Характеристика счета 70

- Счет 70 - пассивный

- По кредиту отражаются начисления заработной платы

- По дебету - выплаты сотрудникам

- Кредитовое сальдо показывает сумму невыплаченной зарплаты

Причины возникновения кредитового сальдо

| Ситуация | Пример |

| Начислена, но не выплачена зарплата за текущий период | Зарплата начислена 31 числа, а выплата планируется 10 числа следующего месяца |

| Начислены, но не выплачены отпускные | Отпускные рассчитаны за 3 дня до начала отпуска |

| Начислены, но не выплачены пособия | Пособие по временной нетрудоспособности |

Как анализировать кредитовое сальдо счета 70

- Сравнить с нормативными сроками выплаты зарплаты

- Проверить соответствие сумм начислениям

- Убедиться в отсутствии просроченной задолженности

- Проанализировать динамику изменений

Типовые проводки по счету 70

| Операция | Дебет | Кредит |

| Начисление зарплаты | 20 (26, 44) | 70 |

| Удержание НДФЛ | 70 | 68 |

| Выплата зарплаты | 70 | 50 (51) |

Нормативное регулирование

- Сроки выплаты зарплаты установлены Трудовым кодексом РФ (ст. 136)

- Бухгалтерский учет ведется согласно ПБУ 10/99

- План счетов бухгалтерского учета (Приказ Минфина №94н)

Важные моменты

- Кредитовое сальдо на конец месяца - нормальная ситуация

- Дебетовое сальдо недопустимо и требует проверки

- Длительное кредитовое сальдо может указывать на просрочку выплат

- При сдаче отчетности важно сверять данные с налоговыми декларациями