| Этап | Действия |

| 1. Определение системы налогообложения | Выбор соответствующей формы декларации |

| 2. Сбор первичных документов | Накладные, счета-фактуры, банковские выписки |

| 3. Расчет налоговой базы | Определение доходов и расходов |

| 4. Исчисление суммы налога | Применение налоговой ставки |

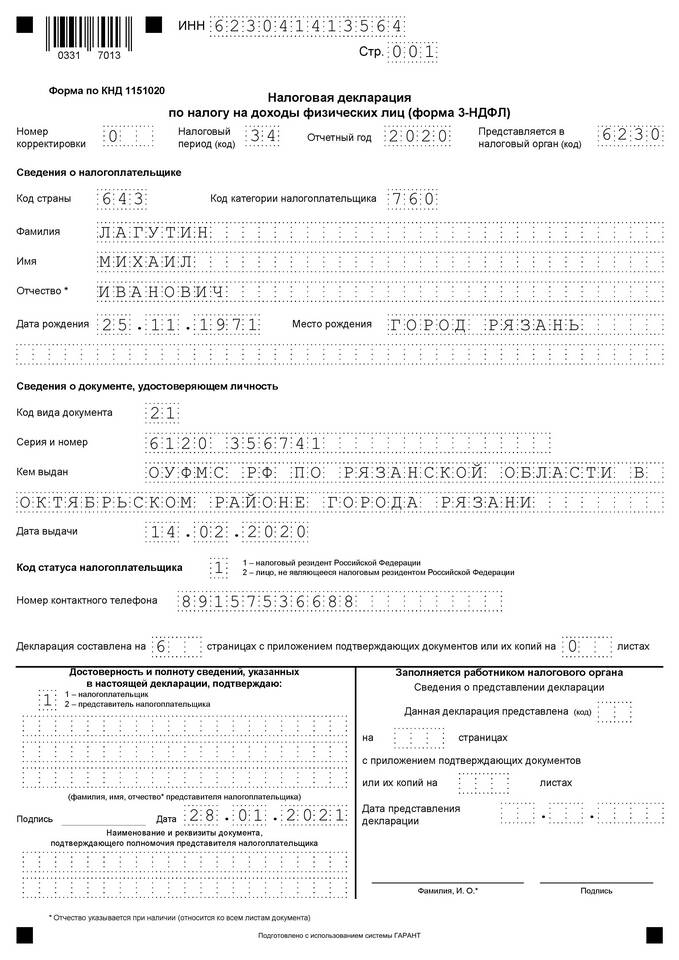

Расчет декларации по НДФЛ (форма 3-НДФЛ)

- Суммируйте все доходы за налоговый период

- Вычтите налоговые вычеты (стандартные, социальные, имущественные)

- Примените налоговую ставку 13% (или 15% для доходов свыше 5 млн руб.)

- Вычтите уплаченные авансовые платежи

- Определите сумму к доплате или возврату

| Показатель | Сумма (руб.) |

| Общий доход | 850 000 |

| Налоговый вычет | 140 000 |

| Налоговая база | 710 000 |

| Сумма налога (13%) | 92 300 |

- УСН "Доходы": 6% от общей суммы доходов

- УСН "Доходы минус расходы": 15% от разницы между доходами и расходами

- Учет авансовых платежей, уплаченных в течение года

- Применение пониженных ставок для отдельных регионов и видов деятельности

| Объект налогообложения | Формула расчета |

| Доходы | Налог = Доходы × 6% |

| Доходы - Расходы | Налог = (Доходы - Расходы) × 15% |

- Сверьте суммы с первичными документами

- Проверьте применяемые налоговые ставки

- Убедитесь в правильности применения вычетов

- Сравните с расчетами за предыдущие периоды

- Используйте официальные калькуляторы ФНС

- Официальная программа "Налогоплательщик ЮЛ" от ФНС

- Личный кабинет налогоплательщика на сайте ФНС

- Специализированные бухгалтерские сервисы

| Система налогообложения | Срок уплаты |

| НДФЛ | До 15 июля следующего года |

| УСН для ИП | До 30 апреля следующего года |

| УСН для организаций | До 31 марта следующего года |

Правильный расчет налоговой декларации позволяет избежать штрафов и пеней, а также оптимизировать налоговую нагрузку в рамках действующего законодательства.