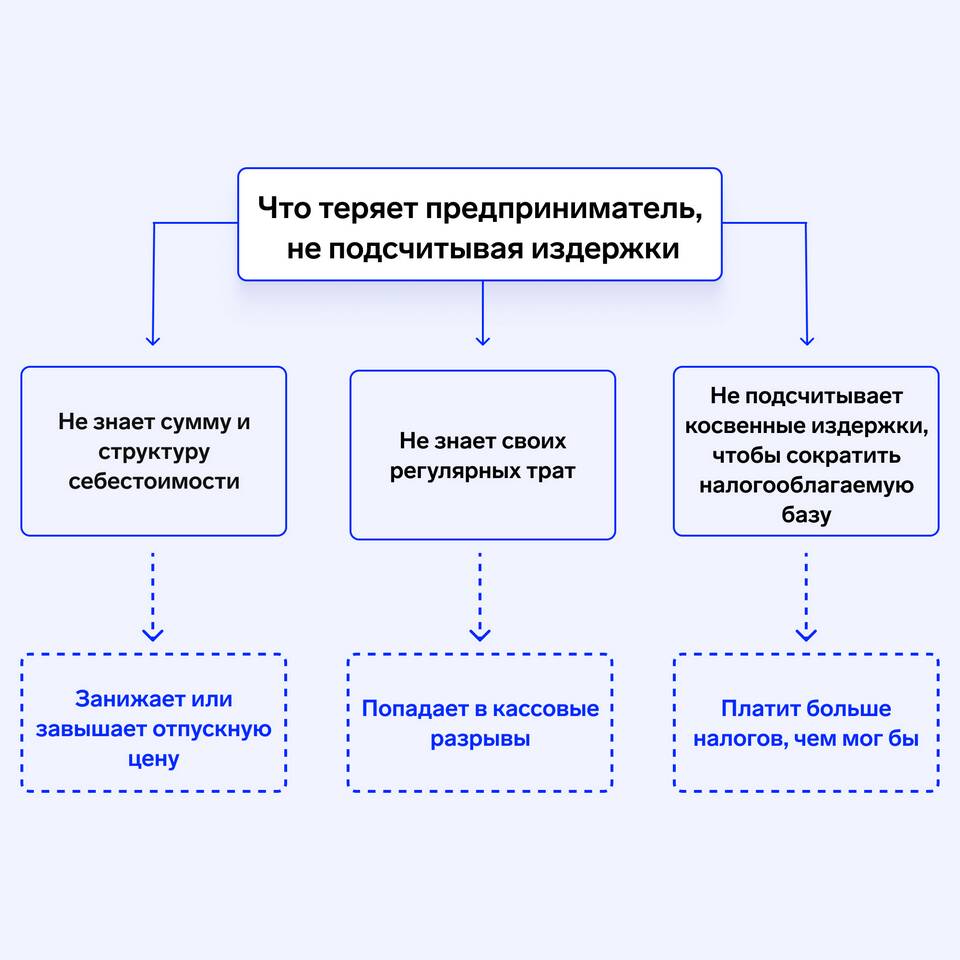

В финансовой и бухгалтерской деятельности термины "убытки" и "расходы" часто используются, но они имеют разные значения. Понимание разницы между ними важно для корректного ведения учета и анализа финансового состояния компании.

Содержание

Что такое расходы?

Расходы — это затраты компании, связанные с осуществлением ее основной деятельности и направленные на получение дохода. Они отражаются в отчете о финансовых результатах и уменьшают прибыль.

Основные характеристики расходов:

- Возникают в процессе обычной деятельности компании.

- Ожидаемы и запланированы.

- Связаны с получением дохода в текущем или будущих периодах.

Примеры расходов:

- Заработная плата сотрудников.

- Затраты на сырье и материалы.

- Аренда офиса.

- Коммунальные платежи.

Что такое убытки?

Убытки — это потери, которые возникают в результате непредвиденных обстоятельств, ошибок управления или других факторов, не связанных с основной деятельностью компании. Они также отражаются в отчете о финансовых результатах, но не являются частью операционных расходов.

Основные характеристики убытков:

- Не являются частью обычной деятельности.

- Часто носят непредвиденный характер.

- Не связаны с прямым получением дохода.

Примеры убытков:

- Потери от стихийных бедствий (пожар, наводнение).

- Штрафы и пени за нарушение договоров.

- Списание безнадежной дебиторской задолженности.

- Уценка или порча товаров.

Сравнительная таблица: расходы и убытки

| Критерий | Расходы | Убытки |

| Происхождение | Связаны с основной деятельностью | Возникают из-за внешних или непредвиденных факторов |

| Планируемость | Обычно запланированы | Часто непредвиденны |

| Влияние на доход | Направлены на его получение | Не связаны с прямым доходом |

| Примеры | Зарплата, аренда, материалы | Штрафы, потери от ЧС, списания |

Заключение

Расходы и убытки — это разные понятия в бухгалтерском и финансовом учете. Расходы являются частью нормальной деятельности компании и направлены на получение прибыли, тогда как убытки возникают из-за непредвиденных событий и не связаны с основной деятельностью. Правильное разграничение этих терминов помогает точнее анализировать финансовое состояние бизнеса и принимать управленческие решения.