Досрочное погашение ипотечного кредита позволяет значительно сократить переплату, но важно выбрать оптимальную стратегию. Рассмотрим варианты досрочного погашения и их финансовые последствия.

Содержание

Основные способы досрочного погашения

- Уменьшение срока кредита

- Уменьшение ежемесячного платежа

- Комбинированный подход

- Полное досрочное погашение

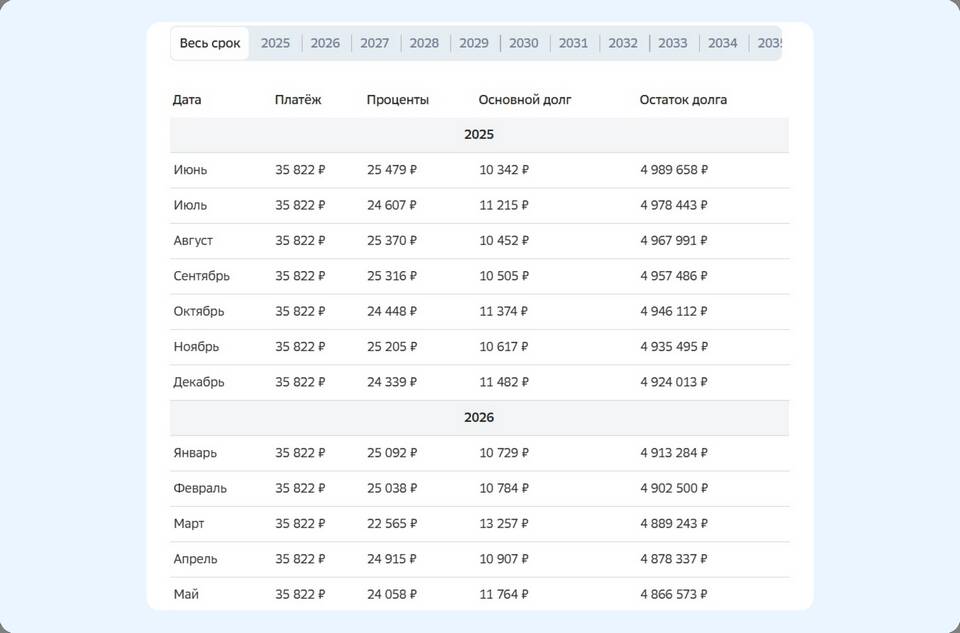

Сравнение способов досрочного погашения

| Критерий | Уменьшение срока | Уменьшение платежа |

| Экономия на процентах | Максимальная | Минимальная |

| Нагрузка на бюджет | Высокая (прежний платеж) | Низкая (сниженный платеж) |

| Суммарная переплата | Сокращается значительно | Сокращается незначительно |

Как рассчитать выгоду

- Определить остаток основного долга

- Рассчитать проценты при разных вариантах погашения

- Учесть возможные комиссии за досрочное погашение

- Сравнить общую сумму переплаты в каждом случае

- Оценить влияние на семейный бюджет

Факторы, влияющие на выгоду

- Ставка по кредиту (чем выше, тем выгоднее досрочное погашение)

- Остаток срока кредита (чем больше, тем значительнее экономия)

- Тип платежей (аннуитетные или дифференцированные)

- Наличие штрафов за досрочное погашение

Пример расчета выгоды

| Параметр | Без досрочного погашения | С уменьшением срока | С уменьшением платежа |

| Общий срок | 20 лет | 15 лет | 20 лет |

| Ежемесячный платеж | 50 000 руб. | 50 000 руб. | 40 000 руб. |

| Общая переплата | 2 800 000 руб. | 1 900 000 руб. | 2 500 000 руб. |

Рекомендации по досрочному погашению

- При высоких доходах - уменьшать срок кредита

- При нестабильных доходах - уменьшать платеж

- При возможности - полностью погасить кредит

- Уточнить условия досрочного погашения в банке

- Подавать заявление на досрочное погашение заранее

Нюансы разных банков

- Некоторые банки ограничивают сумму досрочного погашения

- Может требоваться уведомление за 30 дней

- Возможны комиссии за операцию досрочного погашения

- Разные правила пересчета графика платежей

Оптимальная стратегия досрочного погашения ипотеки зависит от финансовых возможностей заемщика и условий кредитного договора. Уменьшение срока кредита обычно приносит наибольшую выгоду, но требует стабильно высоких доходов.