Досрочное погашение ипотеки позволяет сократить срок кредита или уменьшить ежемесячный платеж. Однако перед внесением дополнительных средств важно правильно рассчитать выгоду и учесть условия банка.

Содержание

Виды досрочного погашения

Существует два основных способа досрочного погашения:

- Уменьшение срока кредита – сумма ежемесячного платежа остается прежней, но срок кредита сокращается.

- Уменьшение ежемесячного платежа – срок кредита не меняется, но снижается размер регулярного платежа.

Как рассчитать выгоду от досрочного погашения

Для расчета можно использовать ипотечный калькулятор или формулы аннуитетных платежей. Основные шаги:

- Уточните текущий остаток долга в банке.

- Проверьте, есть ли комиссия за досрочное погашение.

- Определите, какую сумму вы готовы внести дополнительно.

- Рассчитайте новый график платежей с учетом досрочного погашения.

Формула аннуитетного платежа

Ежемесячный платеж (А) рассчитывается по формуле:

A = S × (i × (1 + i)^n) / ((1 + i)^n - 1)

Где:

- S – остаток долга,

- i – месячная процентная ставка (годовая ставка / 12),

- n – количество оставшихся месяцев.

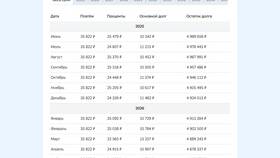

Пример расчета

| Остаток долга | 2 000 000 руб. |

| Процентная ставка | 7% годовых |

| Оставшийся срок | 10 лет (120 месяцев) |

| Сумма досрочного погашения | 500 000 руб. |

После внесения 500 000 руб. остаток долга составит 1 500 000 руб. Новый ежемесячный платеж можно рассчитать по формуле аннуитета.

Что учесть перед досрочным погашением

- Уведомите банк о своем намерении (обычно за 30 дней).

- Проверьте, позволяет ли договор частичное досрочное погашение.

- Уточните, как изменится график платежей после внесения средств.

Использование ипотечных калькуляторов

Многие банки и финансовые сайты предлагают онлайн-калькуляторы для расчета досрочного погашения. Они позволяют быстро оценить выгоду и подобрать оптимальный вариант.

Досрочное погашение ипотеки – эффективный способ сэкономить на процентах, но требует внимательного расчета и учета условий кредитного договора.