| Система | Ставка | Лимиты |

| ОСНО (общая) | 13-20% | Без ограничений |

| УСН (упрощенная) | 6% или 15% | До 219,2 млн руб./год |

| НПД (самозанятые) | 4-6% | До 2,4 млн руб./год |

| Патент | 6% от потенц. дохода | До 60 млн руб./год |

- УСН "Доходы" - 6% от выручки

- УСН "Доходы-расходы" - 15% от прибыли

- НПД - 4% (для физлиц) или 6% (для юрлиц)

- Патент - фиксированная сумма

| Вид взноса | Сумма (2025) |

| Пенсионное страхование | 45 842 руб. |

| Медицинское страхование | 11 426 руб. |

| Доп. взносы при доходе >300 тыс. руб. | 1% от суммы превышения |

- УСН (авансовые платежи):

- 25 апреля

- 25 июля

- 25 октября

- УСН (годовой налог) - до 30 апреля 2026

- Страховые взносы - до 31 декабря 2025

- Доп. взносы - до 1 июля 2026

- Суммируйте весь доход за год

- Умножьте на 6%

- Вычтите уплаченные страховые взносы (не более 50% от налога)

- Из полученной суммы вычтите авансовые платежи

- Увеличение лимитов для УСН до 219,2 млн руб.

- Рост фиксированных страховых взносов на 7,4%

- Расширение перечня видов деятельности для патента

- Возможность совмещения НПД с другими режимами

| Способ | Инструкция |

| Через банк | По реквизитам из налогового уведомления |

| Онлайн-банкинг | Через раздел "Налоги и платежи" |

| Личный кабинет ИП | На сайте ФНС России |

- Пеня 1/300 ставки ЦБ за каждый день просрочки

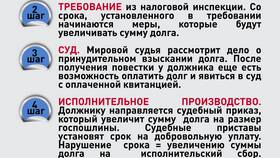

- Штраф 20% от неуплаченной суммы

- 40% при умышленной неуплате

- Блокировка счета при длительной задолженности

- Ведите учет доходов и расходов

- Используйте онлайн-кассу при работе с физлицами

- Своевременно сдавайте отчетность

- Консультируйтесь с налоговым специалистом

- Пользуйтесь налоговыми льготами

Налоговая система для ИП в 2025 году предлагает несколько вариантов оптимизации налоговой нагрузки. Правильный выбор режима налогообложения и своевременная уплата налогов позволят предпринимателю сосредоточиться на развитии бизнеса без риска штрафных санкций.