Налог на вмененный доход (ЕНВД) - это специальный налоговый режим, при котором налог рассчитывается не с фактического, а с предполагаемого (вмененного) дохода предпринимателя. Рассмотрим особенности этого налогового режима.

Содержание

Основные характеристики ЕНВД

- Применяется для определенных видов деятельности

- Налог рассчитывается по установленной формуле

- Не зависит от реальных доходов предпринимателя

- Заменяет несколько налогов (НДФЛ, НДС, налог на имущество)

Кто может применять ЕНВД

| Критерий | Требование |

| Организационно-правовая форма | ИП и организации (кроме крупных налогоплательщиков) |

| Численность сотрудников | Не более 100 человек |

| Доля участия других организаций | Не более 25% |

Виды деятельности для ЕНВД

- Розничная торговля (площадь торгового зала до 150 м²)

- Бытовые услуги населению

- Общественное питание (до 150 м² зала обслуживания)

- Автотранспортные услуги (до 20 транспортных средств)

- Рекламные услуги (наружная реклама)

Как рассчитывается налог

Формула расчета ЕНВД:

Налог = Базовая доходность × Физический показатель × К1 × К2 × Ставка налога

- Базовая доходность - устанавливается государством

- Физический показатель - площадь, количество работников и т.д.

- К1 - коэффициент-дефлятор

- К2 - корректирующий коэффициент региона

- Ставка налога - от 7,5% до 15% в зависимости от региона

Преимущества и недостатки ЕНВД

| Преимущества | Недостатки |

| Фиксированная сумма налога | Налог платится даже при убытках |

| Простота учета | Ограниченные виды деятельности |

| Снижение налоговой нагрузки | Нельзя уменьшить налог на страховые взносы более чем на 50% |

Отчетность и уплата ЕНВД

- Налоговый период - квартал

- Срок подачи декларации - до 20 числа месяца, следующего за кварталом

- Срок уплаты налога - до 25 числа месяца, следующего за кварталом

- Отчетность сдается в электронном или бумажном виде

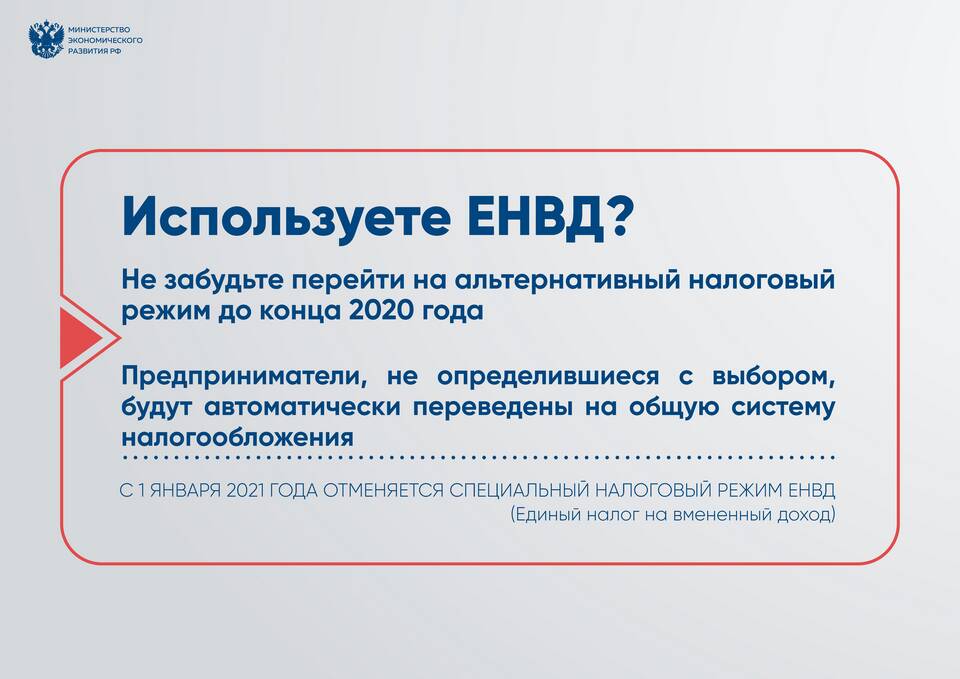

Отмена ЕНВД

С 1 января 2021 года ЕНВД отменен на всей территории РФ. Вместо него предприниматели могут перейти на:

- Упрощенную систему налогообложения (УСН)

- Патентную систему налогообложения (ПСН)

- Налог на профессиональный доход (НПД)

Налог на вмененный доход был популярным спецрежимом для малого бизнеса благодаря простоте расчета и фиксированным платежам. После его отмены предпринимателям необходимо выбрать альтернативную систему налогообложения.