Для безопасной работы без НДС:

Содержание

Законные основания работы без НДС

Применение специальных налоговых режимов

- Упрощенная система налогообложения (УСН)

- Единый налог на вмененный доход (ЕНВД)

- Единый сельскохозяйственный налог (ЕСХН)

- Патентная система налогообложения

Освобождение по статье 145 НК РФ

| Условие | Требование |

| Сумма выручки | Не более 2 млн руб. за 3 последовательных месяца |

| Виды деятельности | Не распространяется на подакцизные товары |

Порядок оформления продаж без НДС

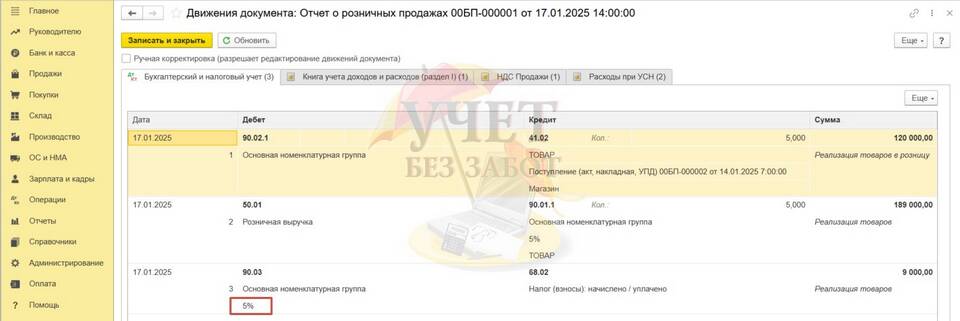

Для УСН

- Укажите в договоре "Без НДС"

- Выпишите счет-фактуру с пометкой "Без НДС"

- Отразите в книге учета доходов и расходов

- Укажите в первичных документах

При освобождении по ст. 145 НК РФ

| Действие | Срок |

| Подача уведомления в ИФНС | Не позднее 20-го числа месяца освобождения |

| Приложение документов | Выписка из книги продаж, копия журнала счетов-фактур |

Оформление документов

Обязательные реквизиты

- Надпись "Без НДС" в договоре и накладных

- Ссылка на применяемый налоговый режим

- Реквизиты уведомления в ИФНС (при освобождении)

Типовые ошибки

- Отсутствие пометки "Без НДС" в документах

- Неправильное указание основания

- Нарушение лимитов по выручке

- Отсутствие уведомления налоговой

Налоговые последствия

Сравнение режимов

| Режим | Ставка налога | Ограничения |

| УСН "Доходы" | 1-6% | До 150 млн руб. выручки в год |

| УСН "Доходы-расходы" | 5-15% | До 150 млн руб. выручки в год |

| Освобождение по ст. 145 НК | 0% НДС | До 2 млн руб. за 3 месяца |

Риски и проверки

- Контроль со стороны ИФНС за лимитами

- Необходимость восстановления НДС при нарушении условий

- Проверка обоснованности применения освобождения

Рекомендации

- Строго соблюдайте лимиты выручки

- Внимательно оформляйте все документы

- Своевременно подавайте уведомления

- Консультируйтесь с налоговым экспертом