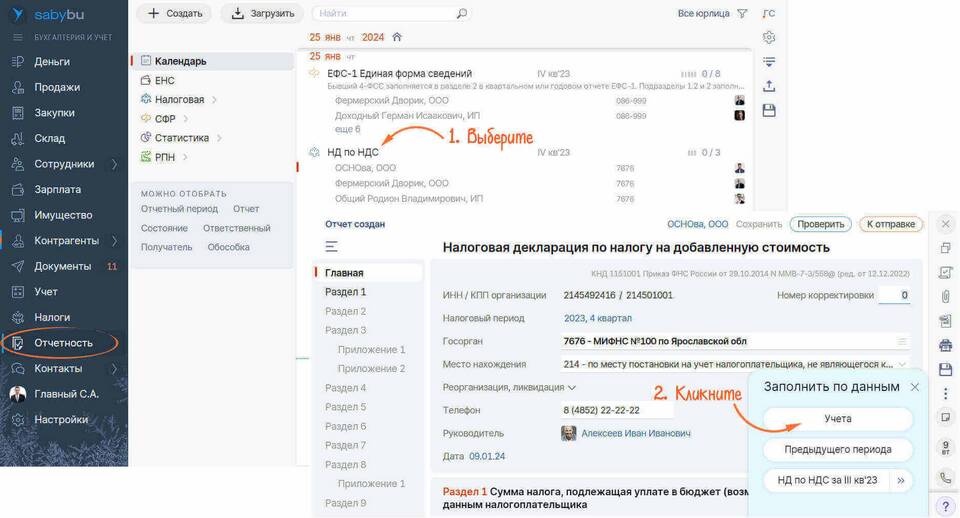

| Параметр | Описание |

| Раздел декларации | Раздел 3 "Расчет суммы НДС" |

| Тип операции | Восстановление НДС |

- Восстановление НДС при переходе на спецрежим

- Восстановление налога при получении субсидий

- Возврат товара поставщику после вычета НДС

- Изменение условий использования имущества

- Статья 170 Налогового кодекса РФ

- Приказ ФНС России от 29.10.2014 N ММВ-7-3/558@

- Разъяснения Минфина и ФНС

| Ситуация | Сумма для отражения |

| Переход на УСН | НДС по остаткам товаров и ОС |

| Получение бюджетных средств | Сумма ранее принятого к вычету НДС |

| Возврат товара поставщику | Сумма НДС по возвращаемому товару |

- Определить первоначально принятую к вычету сумму НДС

- Учесть срок использования имущества

- Применить расчетный метод, если требуется

- Указать итоговую сумму без округления

- Сумма указывается в полных рублях

- Заполняется только при наличии оснований

- Требует документального подтверждения

| Ошибка | Риск |

| Неотражение сумм | Доначисление налога и штраф |

| Неправильный расчет | Уточненная декларация |

Строка 090 декларации по НДС отражает суммы налога, подлежащие восстановлению в бюджет. Правильное заполнение этой строки требует внимательного изучения норм налогового законодательства и тщательного документирования всех операций.